Giá ngô khó lòng giữ mức đỉnh 9 năm vừa xác lập

Do hạn hán, giá ngô nhảy vọt lên mức đỉnh 9 năm, khiến cho thương nhân và doanh nghiệp chế biến thức ăn chăn nuôi trên toàn cầu méo mặt. Song, kinh nghiệm cũ cho thấy giá ngô tăng mạnh thì cũng sẽ nhanh chóng giảm mạnh.

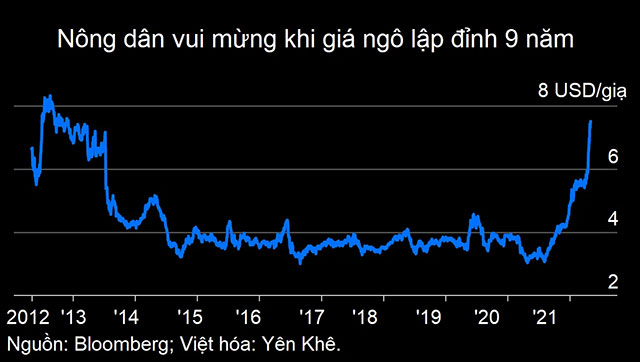

Hạn hán siết chặt nguồn cung, giá ngô lập đỉnh 9 năm

Từ đầu năm 2021 đến nay, giá ngô đã tăng khoảng 50% và đang giao dịch quanh mức đỉnh 9 năm, tức khoảng 7,5 USD/giạ (tương đương hơn 295 USD/tấn). Tương tự các hàng hóa khác, giá ngô đang cho thấy sự phục hồi mạnh mẽ sau cú sốc COVID-19, đặc biệt là khi Trung Quốc tăng cường tích trữ ngô để chế biến thức ăn chăn nuôi.

Ngoài ra, nhu cầu xăng cũng đang dần khởi sắc, mà ngô lại là nguyên liệu chính để sản xuất ethanol. Tuy nhiên, yếu tố quan trọng nhất nằm ở nguồn cung, vì tình trạng hạn hán tại một số khu vực trồng ngô hàng đầu thế giới đang làm dấy lên lo ngại về sản lượng ngô.

Hơn nữa, những bàn tán xôn xao về một siêu chu kỳ hàng hóa mới cũng xuất hiện trong năm 2021. Song, thị trường chưa có nhiều cơ sở để kết luận và ngũ cốc chắc chắn sẽ không thể thúc đẩy một siêu chu kỳ hàng hóa.

Khác với kim loại hoặc nhiên liệu, mức tăng đột biến của nông sản thường không kéo dài lâu. Tình trạng thiếu hụt nguồn cung do thời tiết cực đoan như hạn hán hay lũ lụt thường ngắn và không có tác động quá lớn. Và trong khi doanh nghiệp cần nhiều năm để vận hành một mỏ khai thác quặng hoặc mỏ dầu thì nông dân có thể phản ứng với các tín hiệu giá theo từng mùa vụ.

Trên thực tế, thị trường ngô đang phát đi một tín hiệu mới. Gần đây, mức chênh lệch giữa hợp đồng ngô giao sau 1 tháng và 6 tháng liên tục nới rộng. Hợp đồng ngô giao sau 6 tháng còn ghi nhận mức giảm sâu nhất kể từ năm 2013 và đang nằm ở một trong ba giai đoạn giảm mạnh như vậy kể từ sau năm 1990.

Giá ngô "đi tàu lượn"

Năm 1996, khi tình trạng bù hoãn bán (backwardation) xuất hiện trên thị trường ngô, giá hợp đồng tương lai gần đến ngày đáo hạn (front-month futures) giảm đến hơn 30% chỉ trong vòng 6 tháng sau khi chạm đỉnh.

Tình trạng bù hoãn bán đầu những năm 2010 kéo dài lâu hơn. Tại thời điểm đó, giá ngô tăng gấp đôi và đạt đỉnh trong hai năm 2011 và 2012 vì hạn hán làm hao hụt nguồn cung ngô trên toàn cầu. Tuy nhiên, nếu thương nhân mua vào ở đỉnh thứ hai thì giá ngô đã giảm hơn 30% chỉ trong vòng hai tháng.

Như nhà phân tích Mike McGlone của Bloomberg Intelligence có lưu ý trong một báo cáo mới, hệ quả khi giá hợp đồng tương lai lao dốc là các nhà sản xuất nông sản sẽ bán chúng đi để tránh nguy cơ bị lỗ. Dường như hiện tại họ cũng đang tính đến kịch bản tương tự.

Hoạt động đầu cơ ngô cũng đang nóng lên, tỷ lệ mua vào - bán ra giữa các quỹ đầu cơ là khoảng 14 lần so với mức trung bình 5 năm là khoảng 2 lần. Sự việc này không chỉ xảy ra với ngô mà còn xuất hiện ở nhiều loại ngũ cốc và hàng hóa mềm như đường và bông.

Tuy nhiên, mức chênh lệch giữa các hợp đồng ngô giao sau cũng không đảm bảo thị trường ngô sẽ sụp đổ, Bloomberg nhấn mạnh. Hạn hán hoặc các yếu tố tương tự có thể khiến đà tăng của giá ngô kéo dài như từng xảy ra ở siêu chu kỳ hàng hóa trước. Song, nếu thời tiết thuận lợi hơn, chưa chắc thị trường ngô sẽ sụp đổ nhanh chóng và lộn xộn.

Gần đây, Citigroup đã tiến hành một phân tích. Nhìn lại năm 2000, ngân hàng này nhận thấy giao dịch hàng hóa nông sản có thể tăng rất ấn tượng nhưng cũng thường khá chóng vánh, nên ít đáng lo ngại.

Ví dụ, dầu mỏ - một hàng hóa vốn phụ thuộc khá nhiều vào đất nông nghiệp ở Mỹ những năm gần đây cũng từng trải qua diễn biến tương tự.

Trong thời kỳ bùng nổ đầu đá phiến, các doanh nghiệp đẩy nhanh tiến độ sản xuất từ con số hàng năm xuống thành hàng tháng. Giá dầu tăng mạnh giúp các công ty dầu đá phiến kiếm bộn tiền nhờ bán các hợp đồng giao sau.

Song, các công ty trên lại bơm quá nhiều dầu ra thị trường, ảnh hưởng không nhỏ đến nỗ lực kiểm soát giá dầu của OPEC trong thập kỷ qua. Từng có một giai đoạn các công ty dầu đá phiến Mỹ phải hạn chế nguồn cung để nâng đỡ giá dầu.

Bây giờ, khi giá dầu thô giao sau đang ổn định trên mức 60 USD/thùng, các doanh nghiệp dầu đá phiến Mỹ có thể không kìm được lòng tham mà lại bơm thêm dầu ra thị trường. Nếu nguồn cung tiếp tục tăng (hoặc thậm chí tăng vượt cầu), giá dầu có nguy cơ giảm. Tương tự với ngô, cơ chế tự nhiên này giúp hạn chế đà tăng của hàng hóa.